Objetivo da Carteira

A carteira tem como objetivo encontrar as melhores empresas sob a ótica de geração total de valor ao acionista com foco na distribuição de proventos. Dessa forma, realizamos uma análise focada em ativos de alta qualidade, com resiliência de entrega de resultados e geração de caixa. A seleção dos ativos é feita de forma complementar entre a equipe de análise de empresas e estratégia do BTG Pactual, com uma revisão mensal da carteira.

Pontos Principais

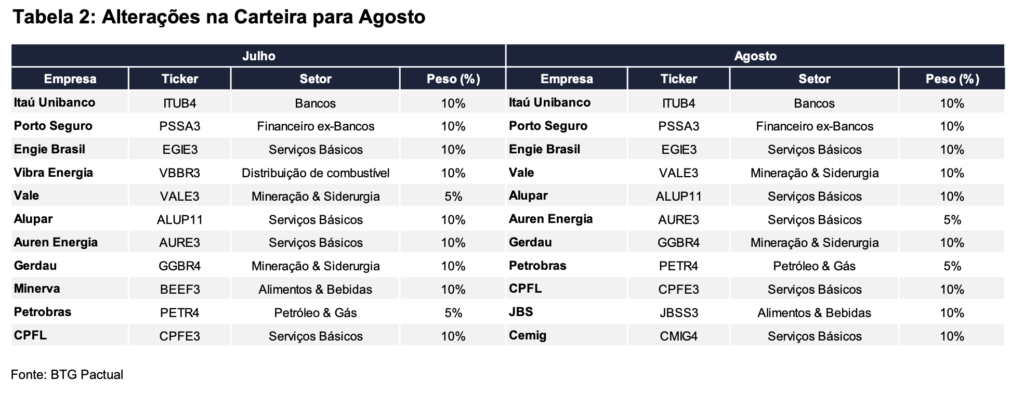

Com o objetivo de nos aproximar em termos setoriais do nosso benchmark (IDIV), esse mês teremos 11 ações em nossa carteira de dividendos. Para o mês atual entram: JBS e Cemig e saem Vibra Energia e Minerva.

Porto Seguro (PSSA3):

Conforme visto nos últimos trimestres, a sinistralidade do seguro de automóveis está pressionada, pois a menor oferta de veículos elevou os preços dos carros. Depois de ajustar nossos números para o segundo trimestre e 2S23, é mais razoável acreditar que a Porto registrará um lucro líquido de R$ 2 bilhões este ano (9% acima de nossa estimativa anterior; +10% vs. consenso; +85% a/a). Com o mercado aparentemente positivamente surpreendido com o desempenho da companhia, é razoável esperar revisões positivas de lucros. Ainda vemos a PSSA3 em um atrativo 1,6x VP, com 9,4x P/L 23 e 8,6x P/L 24. Como sempre dizemos, sim, reconhecemos as complexidades da “nova” Porto. Mas, as melhorias na indústria automobilística são reais e devem impulsionar um forte crescimento dos lucros este ano, sustentando nossa visão de melhor ROE nos próximos trimestres. A empresa também tem baixa exposição a riscos políticos e mudanças regulatórias. Assim, um valuation atraente e um forte momento operacional devem ser uma boa combinação para que a ação tenha um bom desempenho nos próximos meses. Temos uma recomendação de Compra para Porto Seguro.

Engie Brasil (EGIE3):

Engie é um dos nomes de melhor qualidade em nossa cobertura de Serviços Básicos. A empresa possui um sólido histórico de boa alocação de capital, juntamente com uma das melhores equipes de gestão do setor. No sentido de diversificar o seu portfólio operacional, a Engie entrou oficialmente no segmento de transmissão (ampliando sua exposição com o arremate de mais uma linha com extensão de 1 mil km no primeiro leilão de transmissão de 2023), além de possuir um pipeline de 3 projetos em construção/desenvolvimento totalizando 2GW de energias renováveis (solar e eólica) para os próximos anos. A Engie alcançou seu objetivo de possuir 100% de sua produção de energia composta por energia limpa. No 1T23, o segmento de geração reportou um EBITDA ajustado de R$ 1,53 bilhão, em linha com nossa estimativa (R$ 1,55 bilhão) e subindo 5% a/a graças a uma maior média de preço de venda de energia (+3% a/a, atingindo R$ 229,4/MWh); nova capacidade após as aquisições das usinas solares de Paracatu e Floresta e maior geração via fontes renováveis (com fortes velocidades de vento). O EBITDA da TAG (100%) atingiu R$ 2 bilhões, superando nossa estimativa em 8% (R$ 1,85 bilhão) e 19% a/a. A Engie é negociada com uma TIR real de ~7,7%.

Vale (VALE3):

A ação continua sendo o nosso nome preferido para exposição à reabertura da economia chinesa. Esperamos que a atividade econômica chinesa se recupere gradualmente à medida que o governo diminui as restrições e o mercado imobiliário apresente melhora (“too big to fail”). De uma perspectiva bottom up, A Vale apresentou um conjunto de resultados melhores no 2T23 após um 1T decepcionante, o que deve ajudar a melhorar a percepção do mercado sobre a tese. Agora estamos mais confiantes de que o momento operacional mais fraco da empresa passou e que a produção/vendas e o desempenho de custos devem continuar melhorando nos próximos trimestres. Gostamos da entrada de um acionista de referência (Cosan) no Conselho da Vale e a monetização de parte de sua divisão de metais básicos é geradora de valor para companhia (o negócio representa cerca de 40% de seu valor de mercado sobre apenas 10-15% de seu EBITDA). Em nossa opinião, a administração permanece altamente disciplinada em sua estratégia de alocação de capital (capex de crescimento muito pequeno) – e estimamos um yield próximo de 10- 12% para 2023, incluindo recompras de ações.

Petrobras (PETR4):

Nossa visão cautelosa sobre as ações da Petrobras foi gerada principalmente por preocupações com o futuro da empresa em termos de alocação de capital, em vez das tendências operacionais ou aos preços do petróleo. Apesar de uma redução relevante de nossa percepção de risco sobre a tese, a cautela ainda é essencial pois acreditamos que uma expansão de múltiplo dependerá da disposição do mercado de precificar dividendos extraordinários, descartar fusões e aquisições significativas (como VBBR e BRKM) e ficar mais confortável com a política de preços de combustível da empresa. Na semana passa vimos a companhia anunciar sua nova política de dividendos (nem tão ruim quanto se temia, nem tão boa quanto esperávamos), a qual gera um dividend yield de 13% para 2024 para suas ações – baseado em um preço do Brent de US$ 80/bbl – o que nos parece justo. Nas últimas semanas, os preços dos combustíveis da Petrobras divergiram significativamente da paridade de importação mediante a alta do preço do petróleo (estimamos descontos de 34% e 20% para gasolina e diesel, respectivamente), e acreditamos que o mercado deve voltar sua atenção para isso nos próximos dias. Um potencial ajuste para cima pode ser muito bem recebido, enquanto um período mais prolongado sem ajustes pode superar a maioria dos aspectos positivos da nova política de dividendos.

JBS (JBSS3):

A JBS tem um sólido histórico de resultados, apresentando uma forte performance operacional, entregando desde 2020 aos acionistas R$ 27 bilhões (mais de 60% de seu valor de mercado) em dividendos e recompra de ações, um valor impressionante que refletiu o ciclo favorável da carne bovina nos EUA. Mais recentemente, com um ciclo de gado mais desafiador do que esperávamos, acreditamos que os múltiplos pressionados da companhia já precificam este cenário – e um mercado normalizado deve tornar a ação muito barata para ser ignorada. E em paralelo, a JBS divulgou em julho detalhes sobre o processo pelo qual pretende listar suas ações nos Estados Unidos. Existem alguns ganhos em potencial para a companhia caso tenha sucesso nesse processo, assim como implicações fiscais; flexibilidade de crescimento; custo de capital; e múltiplos de negociação mais próximos de seus pares globais (a Tyson Foods, indiscutivelmente seu par mais próximo, negocia a ~9x EV/EBITDA 12 meses à frente, contra ~6x da JBS). Apesar dessa expansão de múltiplos não ser trivial, uma expansão apenas parcial renderia uma valorização significativa do preço das ações. Temos uma recomendação de Compra para suas ações.

Alupar (ALUP11):

Alupar é nossa Top Pick no segmento de transmissão. Ela vem desenvolvendo cada vez mais o seu operacional nos últimos resultados trimestrais e já possui um portfólio de transmissão com uma RAP de R$ 3,12 bilhões no ciclo 2022-2023 e extensão de 8 mil km. Apesar da alavancagem da Alupar (3,5x Dívida líquida/Ebitda no 1T23), o endividamento é resultado do histórico da empresa de boa alocação de capital em projetos de transmissão geradores de valor. Esperamos também investimentos em projetos de geração de energia eólica e solar, os quais já devem passar a gerar resultados no curto prazo. Com a entrada em operação dos empreendimentos em construção, vislumbramos espaço para maiores pagamentos de dividendos nos próximos trimestres, aliada à nova política de dividendos em vigor desde novembro/22, que prevê o pagamento de no mínimo 50% do lucro líquido regulatório. A empresa tem um ótimo histórico de alocação de capital, o que nos deixa tranquilos caso ela decida buscar crescimento adicional, principalmente os grandes valores a serem leiloados nos próximos dois anos. Suas ações estão sendo negociadas a uma TIR real de 7%.

Itaú Unibanco (ITUB4):

O Itaú continua sendo a nossa Top Pick entre os bancos brasileiros, apresentando forte crescimento comercial nos últimos trimestres, impulsionado por uma transformação cultural. Para 2023, projetamos lucro líquido do Itaú crescendo 15% a/a, após crescer ~20% em 2022 (de acordo com as nossas estimativas). Assumindo isso, vemos o banco negociando próximo de 8x P/L para 2023 e 7,3x para 2024. O Itaú continua mostrando um conjunto de resultados que se destaca em relação aos seus pares, principalmente devido à qualidade de seus ativos, garantindo inclusive um nível mais controlado de inadimplência (melhor que nossas expectativas). O guidance para o ano foi reafirmado em seu resultado do 1T23. Assim, com o status de banco premium, valuation atraente e exposição a uma carteira mais defensiva, reiteramos o ITUB4 como uma recomendação de Compra e uma de nossas principais teses no setor financeiro.

Gerdau (GGBR4):

Vemos a ação combinando resiliência e ótima dinâmica de resultados, com métricas de valuation atraentes. As operações norte-americanas têm impulsionado a maior parte dos resultados da empresa nos últimos trimestres, com margens mantidas em níveis de 25-30%, o que acreditamos que devem continuar nestes patamares. A empresa já está fornecendo seus produtos siderúrgicos a novos projetos de infraestrutura nos EUA, bem como novas fábricas sendo construídas como resultado de diversas políticas do governo dos Estados Unidos (inflation surgery act, chips act, novos projetos de energia) e tendências de nearshoring – que devem durar vários anos. No Brasil, apesar das condições de demanda mais desafiadoras, continuamos confiantes que os lucros da Gerdau permanecerão pouco alterados à frente, com volumes fortes e margens EBITDA saudáveis (acima de 15%). Continuamos otimistas com a nossa projeção de EBTIDA de ~R$ 15,5 bilhões para o ano, que está acima do consenso de mercado, e esperamos ver o consenso atualizando os números nos próximos meses. Esta é uma das teses mais baratas em nossa cobertura de Mineração & Siderurgia, negociando a 2,9x EV/EBTIDA 23, com FCF yields de 17%.

Auren Energia (AURE3):

Temos uma recomendação de Compra na Auren, pois atualmente a vemos sendo negociada a uma TIR real de 10,2%. Em nossa visão, a transação entre CESP e seus acionistas controladores (BV e CPPIB) beneficiou a companhia devido à injeção de capital de R$ 1,5 bilhão feita pelo CPPIB (contribuindo para sua baixa alavancagem de 1,6x dívida líquida/EBITDA no 1T23), que contribui com o plano de expansão de portfólio que a Auren busca atualmente. Ao expandir o seu operacional para as outras fontes renováveis, ela adiciona uma diversificação bem- vinda ao seu portfólio hidrelétrico, reduzindo o risco hidrológico. A Auren é uma operadora de alto nível com uma boa equipe de gestão com muita disciplina de alocação de capital (ela vem sendo muito vocal sobre não crescer a qualquer custo, ou seja, não deverá adquirir novos ativos com retornos pouco atraentes). Com a homologação da indenização (R$ 4,1 bilhões) referente ao Contrato de Três Irmão, a Auren anunciou um pagamento de R$ 1,5 bilhão em dividendos com um yield de ~10%, que pode ainda ser acompanhado de um pagamento adicional de mais R$ 1,5 bilhão no fim de 2023 (um yield combinado de ~20%). Recentemente a Auren também concluiu a securitização do valor da indenização, o que contribui com nossa expectativa. Esperamos outro trimestre (2T23) de resultados hidrelétricos mais fortes a/a graças a chuvas mais fortes e menores custos de compra de energia. Os resultados eólicos refletirão a entrada em operação dos Ventos do Piauí II e III no final de nov/22. Prevemos um EBITDA de R$ 428 milhões, um aumento de 29% a/a, com R$ 336 milhões de hidrelétricas, R$ 128 milhões de eólica e R$ 36 milhões em custos.

Cemig (CMIG4):

A Cemig é uma estatal mineira com operações de qualidade nos segmentos de geração, transmissão, distribuição (seu principal negócio) e comercialização de energia. Mesmo com controle estatal, suas operações se mostram bastante eficientes, sendo umas das poucas distribuidoras que operam com perdas totais de energia abaixo das exigências regulatórias. Ao final de 2022 suas perdas de energia caíram para 11,11% e 11,06% no 1T23 contra um limite regulatório de 11,23%. A Cemig é negociada com uma TIR real de 8,8%, EV/RAB de 0,94x e um dividend yield de ~5,4% para 2023. Sobre o resultado do 2T23, esperamos mais um trimestre de bons números operacionais de seu segmento de distribuição. Além disso, o segmento de Geração & Transmissão (G&T) deve entregar mais uma rodada de bons resultados devido ao cenário hidrológico favorável, custos de compra de energia mais baixos e estratégia de negociação bem-sucedida, uma vez que vem cobrindo sua posição com energia comprada a preços baixos. Estimamos um EBITDA consolidado de R$ 1,94 bilhão, alta de 20% a/a, com R$ 685 milhões de distribuição, R$ 1,04 bilhão de G&T + holding e R$ 213 milhões de Gasmig.

CPFL (CPFE3):

Vemos a CPFL sendo negociada a uma TIR real de 9,3%, ao mesmo tempo em que entregou fortes resultados operacionais que se traduziram em grandes dividendos nos últimos 2 anos. Apesar dos bons resultados da CPFL em 2022 e de sua baixa alavancagem (1,70x dívida líquida/EBITDA no 1T23), a empresa anunciou R$ 2,42 bilhões em dividendos para 2022, o que se traduz em um payout de 50% (sobre o lucro líquido ajustado) ou um dividend yield de 6,7%, abrindo mais espaço para poder participar de processos de M&As. Em nossa opinião, outra parcela de dividendos poderia ser anunciada este ano, a depender dos resultados obtidos nos processos de M&As em potencial no mercado. A CPFL distribuiu um payout de 100% nos últimos dois anos, o que foi fundamental para o excelente desempenho das ações em 2022. Assim, esperamos que o mercado siga de perto as decisões de alocação de capital da companhia nos próximos meses.

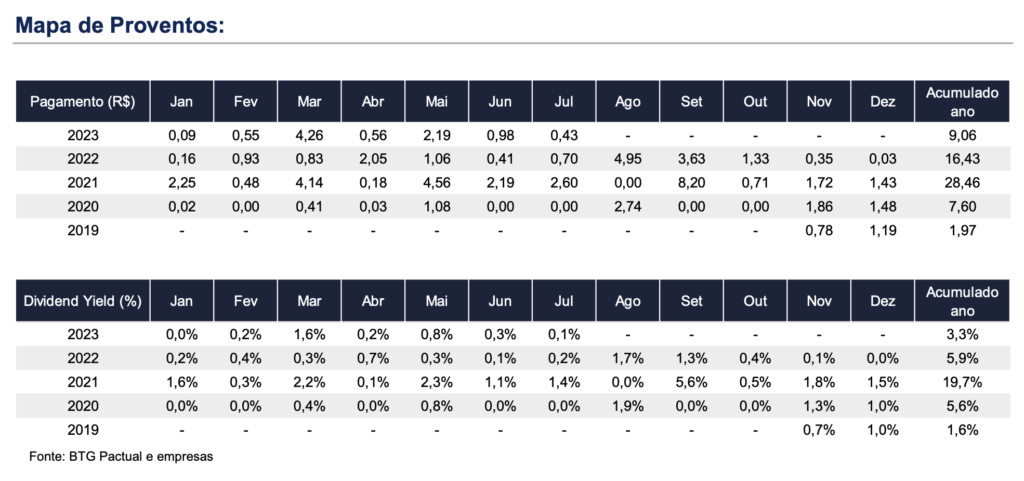

Performance Histórica:

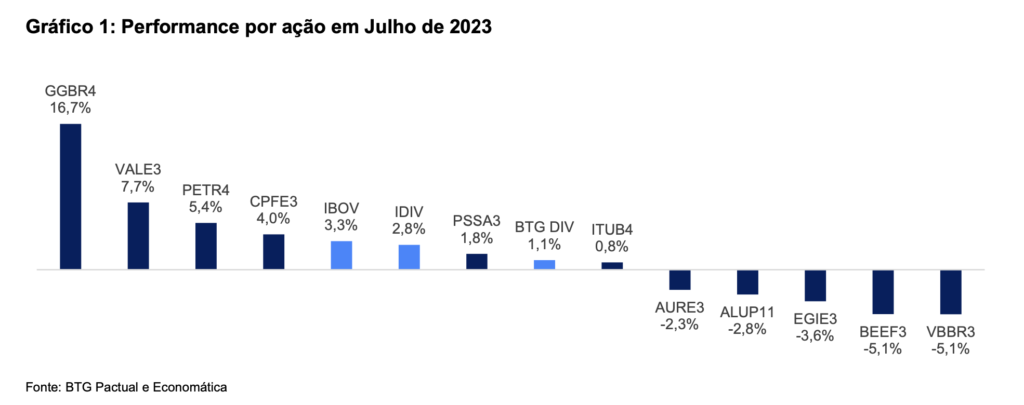

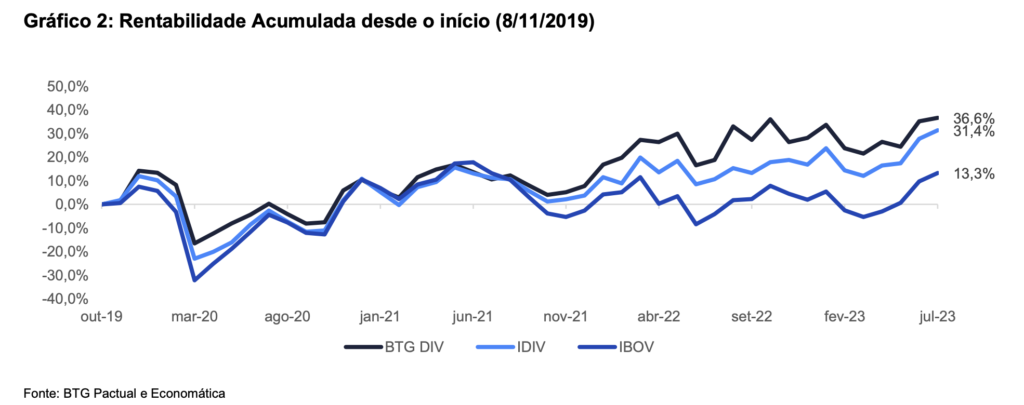

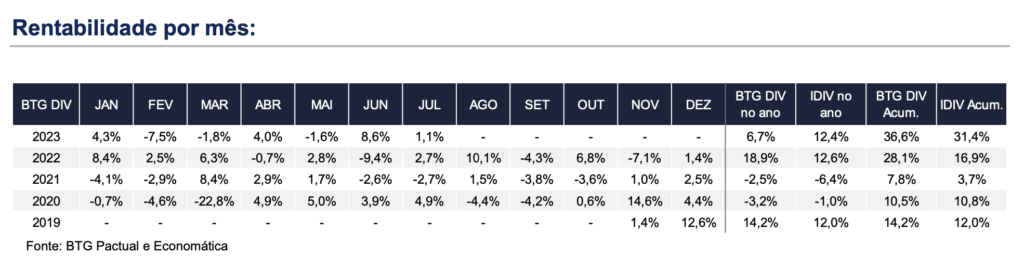

Em Julho, nossa Carteira Recomendada de Dividendos teve uma performance de 1,1%, contra 2,8% do IDIV e 3,3% do IBOV. Desde o dia 8 de novembro de 2019, a nossa Carteira Recomendada de Dividendos acumula uma rentabilidade de 36,6%, contra 31,4% do IDIV e 13,3% do IBOV.

Informações Importantes

Para informações complementares e detalhadas entre em contato com o seu assessor ou com a Equipe de Renda Variável do Banco BTG Pactual.

- Preços das ações refletem preços de fechamento no mercado à vista.

- Rentabilidades passadas não oferecem garantias de resultados futuros.

- Os retornos indicados como performance são baseados em valorização do capital incluindo dividendos e excluindo custos de transação da B3, da Corretora, comissionamentos, juros cobrados sobre limites de crédito, margens etc. Ajustar o desempenho da carteira aos custos resultará em redução dos retornos totais demonstrados.

Disclaimer Global

Este relatório foi preparado pelo Banco BTG Pactual S.A (“BTG Pactual S.A.”) para distribuição somente no Brasil, sob circunstâncias permitidas pela regulamentação vigente. BTG Pactual S.A. é o responsável pela distribuição desse relatório no Brasil. Nada nesse relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas às circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal.

Este relatório possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos referem-se ao passado, a rentabilidade obtida no passado não representa garantia de rentabilidade futura. Os preços e demais informações contidas neste relatório são críveis e dignas de confiança na data de publicação do mesmo e foram obtidas de uma ou mais das fontes que seguem: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do BTG Pactual S.A. Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade das informações aqui contidas, com exceção das informações referentes ao BTG Pactual S.A., suas subsidiárias e afiliadas. Também não tem o intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordados no documento. Em todos os casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação relacionada aos valores mobiliários analisados neste relatório. BTG Pactual S.A. não se responsabiliza assim como não garante que os investidores irão obter lucros. BTG Pactual S.A. tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. BTG Pactual S.A. não tem obrigações fiduciárias com os destinatários deste relatório e, ao divulgá-lo, não apresenta capacidade fiduciária.

O presente relatório não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste relatório na data na qual foi preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de negócios ou grupos do BTG Pactual, BTG Pactual S.A. e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios.

Preços e disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso.

A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes.

Os analistas responsáveis pela preparação deste relatório podem interagir com a mesa de operações, mesa de vendas e outros departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. BTG Pactual S.A. não está sob a obrigação de atualizar ou manter atualizada a informação contida neste relatório.

BTG Pactual S.A. confia no uso de barreira de informação para controlar o fluxo de informação contida em uma ou mais áreas dentro do BTG Pactual S.A., em outras áreas, unidades, grupos e filiadas do BTG Pactual S.A.. A remuneração do analista responsável pelo relatório é determinada pela direção do departamento de pesquisa e pelos diretores seniores do BTG Pactual S.A. (excluindo os diretores do banco de investimento). A remuneração do analista não é baseada nas receitas do banco de investimento, entretanto a remuneração pode ser relacionada às receitas do BTG Pactual S.A. como um todo, no qual o banco de investimento, vendas e trading (operações) fazem parte.

Os ativos mencionados neste relatório podem não estar disponíveis para venda em todas as jurisdições ou para certas categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor deve considerar o risco relacionado ao descasamento de moedas.

Este relatório não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O BTG Pactual S.A., suas empresas afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente relatório.

Qualquer preço apresentado neste relatório possui caráter informativo e não representa avaliação individual do valor de mercado do ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados neste relatório. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços teóricos provenientes de avaliação por modelos do BTG Pactual S.A. e podem estar baseados em premissas específicas. Premissas específicas assumidas pelo BTG Pactual S.A. ou por terceiros podem ter resultados substancialmente diferentes.

Este relatório não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio consentimento por escrito do BTG Pactual S.A.

Para obter um conjunto completo de disclosures associadas às empresas discutidas neste relatório, incluindo informações sobre valuation e riscos, acesse www.btgpactual.com/research/Disclaimers/Overview.aspx